أعلنت العام الماضي هيئة الزكاة والضريبة والدخل في السعودية تطبيق نظام الفوترة الالكترونية بهدف الحد من الأعباء الإدارية على المكلفين، ورفع نسبة الالتزام الضريبي، والحد من حجم تعاملات الاقتصاد الخفي، إضافةً الى مكافحة التستر التجاري. دخلت المرحلة الأولى (مرحلة الاصدار) حيز التنفيذ بتاريخ الرابع من ديسمبر 2021. وتدخل المرحلة الثانية (مرحلة الربط والتكامل) من نظام الفوترة الالكترونية حيز التنفيذ ابتداءً من تاريخ الأولى من يونيو 2023م.

بشكل بسيط ماهي نظام الفاتورة الالكترونية؟ وكصاحب مؤسسة تجارية عليك معرفة خطوات عمل المرحلة الثانية وفق الضوابط واللوائح التي ينص عليه النظام.

نظام الفوترة الالكترونية:

يختلف مفهوم منظومة الفوترة الالكترونية عن الفاتورة الالكترونية، اذ تعتبر الفاتورة الالكترونية الجزء الأساسي من عمل نظام الفوترة الالكترونية الذي يهدف الى تحويل عملية اصدار الفواتير الورقية الى فواتير الكترونية معتمدة من قبل الهيئة.

ماهي الفاتورة الالكترونية؟

هي الفاتورة التي يتم اصداراها وحفظها وتعديلها الكترونيًا عبر نظام الكتروني يحتوي على متطلبات الفاتورة الضريبية لأثبات عملية بيع وشراء السلع والخدمات المختلفة، اذ لا تعتبر الفاتورة الورقية والتي تكتب بخط اليد فاتورة الكترونية وفق ضوابط الهيئة.

الفرق بين متطلبات المرحلة الأولى والمرحلة الثانية:

تتطلب الفاتورة أحكام ولوائح لتستوفي متطلبات الفاتورة الالكترونية، وهذه المتطلبات ينقسم تنفيذها على مرحلتين متتاليتين. دخلت المرحلة الأولى ” مرحلة الإصدار” حيز التنفيذ الالزامي العام الماضي. ومن أهم متطلباتها الملزمة حاليا بها المنشأة الخاضعة لضريبة القيمة هي كالتالي:

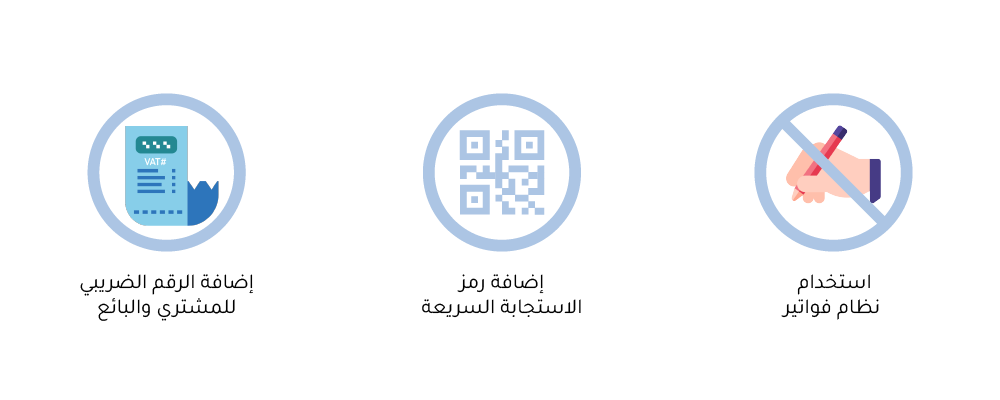

متطلبات المرحلة الأولى

- تركيب او تحديث نظام الفوترة (عدم اصدار فاتورة بخط اليد)

- إضافة رمز الاستجابة السريعة على الفاتورة (QR-Code)

- إضافة رقم تسجيل ضريبة القيمة المضافة للمشتري اذا كان مسجل في ضريبة القيمة المضافة (يتكون الرقم الضريبي من 15 رقم)

بدأت الهيئة في 25 يونيو الماضي تطبيق إجراءات المرحلة الثانية من نظام الفوترة الالكترونية (مرحلة الربط والتكامل) التي تهدف إلى ربط وتكامل أنظمة الفوترة الإلكترونية الخاصة بالمكلفين الخاضعين للائحة الفوترة الإلكترونية مـع نـظام الـهـيـئـة (فاتورة). بإضافة الى متطلبات المرحلة الأولى التي تم ذكرها سابقًا، تشمل متطلبات المرحلة الثانية مع توضيح عدم دخولها حيز التنفيذ الاجباري بعد ما يلي:

متطلبات المرحلة الثانية:

- إصدار الفاتورة بصيغة (XML,PDF \ A-3)

- خصائص منع التلاعب (مثال: دالة التشفير، الختم الرقمي)

- الخصائص التقنية الأخرى (مثال: رقم التعريف الموحد UUID)

- الربط والتكامل مع أنظمة الهيئة

خطوات عمل تطبيق المرحلة الثانية:

- يقوم نظام المورد بإصدار ملف الفاتورة بصيغة (XML,PDF \ A-3) ويشاركها الكترونيا مع منصة الهيئة بشكل لحظي

- تعمل منصة الهيئة على التحقق من معلومات الفاتورة الالكترونية

- بعد عملية التحقق من صحة معلومات الفاتورة الالكترونية تقوم المنصة على اعتمادها وختمها الكترونيا بشكل فوري

- يستلم نظام المورد بعد ذلك الفاتورة المعتمدة والمختومة آليًا وبشكل لحظي

- يقوم المورد بمشاركة الفاتورة الالكترونية مع المشتري

- وأخيرا بإمكان المشتري التحقق من الفاتورة الالكترونية على المنصة عبر رمز التشفير او مسح (QR – Code) من خلال تطبيق الهيئة

كصاحب مؤسسة تجارية كيف تستعد لتطبيق المرحلة الثانية من النظام؟

كصاحب مؤسسة تجارية خاضع لضريبة القيمة المضافة لابد من استخدام نظام لإصدار الفواتير الإلكترونية.

والمرحلة الثانية هي استكمال للمرحلة الأولى، اذاً من المتوقع أنك تستخدم حاليا نظام يصدر فواتير الكترونية بمتطلبات المرحلة الأولى، لكن هل النظام الذي تستخدمه الان جاهز لتطبيق متطلبات المرحلة الثانية؟ عليك التحقق مع فريقك التقني.

نظام n4s السحابي المعتمد من الهيئة يعمل على اصدار وارشفة الفواتير الكترونية وحفظها بالصيغة المطلوبة. ننصحك بالاعتماد الكلي علينا وللاطلاع على أسعار الباقات الخاصة بنا والاشتراك يمكنك زيارة صفحة الأسعار. كما تشمل حلول n4s المتكاملة على إدارة المخزون والطلبات، والموارد البشرية والرواتب، وإدارة علاقات العملاء، وإدارة المشاريع، وخدمة العملاء وبالطبع المحاسبة المالية.

ولمعرفة المزيد حول هذه الحلول المتكاملة ما عليك سوى التواصل مع فريق عملنا من خلال الاتصال بالدعم الفني: +12 665 9553